%20(1).jpg)

Déclarer ses versements PER : Comment bien remplir sa déclaration d’impôts ?

Pourquoi la déclaration des versements PER est essentielle en 2026 ?

Chaque année, les contribuables ayant versé des sommes sur un Plan d’Épargne Retraite (PER) doivent déclarer ces montants à l’administration fiscale afin de bénéficier de la déduction d’impôt prévue à l’article 163 quatervicies du CGI.

Le document d’aide à la déclaration 2026 précise les modalités de remplissage de la déclaration en ligne pour tous les types de PER :

- PER individuel (PERin),

- PER collectif (PERECO),

- PER obligatoire (PERob).

Cette étape est cruciale : une erreur ou un oubli peut vous faire perdre un avantage fiscal important, voire générer une double imposition lors de la sortie du contrat.

Vous souhaitez optimiser vos versements PER et réduire vos impôts dès cette année ?

Les documents fiscaux indispensables à la déclaration :

Avant toute déclaration, trois documents jouent un rôle central dans la justification des montants versés et déductibles :

1. L’Imprimé Fiscal Unique (IFU)

- Il récapitule l’ensemble des opérations réalisées au cours de l’année fiscale 2024 sur votre PER.

- Ce document est transmis à la fois au contribuable et à l’administration fiscale.

- Il permet de préremplir certaines rubriques de votre déclaration en ligne.

2. Le Fichier “TD RCM” (Revenus de Capitaux Mobiliers)

- Il s’agit d’un fichier informatique envoyé par les gestionnaires de PER (établissements payeurs) à la DGFIP.

- Ce fichier alimente les champs préremplis de votre déclaration.

3. Le Relevé de situation annuelle

- Délivré par votre assureur ou gestionnaire de PER, il détaille :

- Les versements volontaires,

- Les abondements,

- Les transferts éventuels,

- Les rachats ou sorties.

- Il est essentiel pour ventiler correctement les montants selon les régimes fiscaux applicables (articles 154 bis et 163 quatervicies du CGI).

Vous avez un doute sur vos documents ou vos montants déclarés ?

Où trouver vos informations fiscales PER ?

Les relevés et IFU sont disponibles dans vos espaces personnels en ligne.

Quelques exemples de plateformes où les récupérer :

- SwissLife : espace Ma retraite – MySwisslife, rubrique “Mes relevés de situation et IFU”.

- Spirica : espace Sylvéa, rubrique “Documents – IFU”.

- Amundi ESR : espace “Service + / Mon profil / Mes données fiscales”.

Ces portails vous permettent de télécharger vos justificatifs fiscaux, indispensables pour remplir votre déclaration.

Vous ne retrouvez pas vos informations fiscales PER ?

En phase d’épargne : comment déclarer vos versements PER ?

💡 Le conseil de Fimaris :

Chaque euro versé sur un PER ne se vaut pas fiscalement. La stratégie de versement (déductible ou non) doit être adaptée à votre tranche marginale d’imposition.

Pendant la phase d’épargne, les versements peuvent être déductibles du revenu imposable, selon votre statut fiscal.

Les montants doivent être reportés dans la liasse 2042 de la déclaration d’impôt sur le revenu.

Les versements volontaires déductibles (Article 163 quatervicies du CGI)

Cases à remplir : 6NS / 6NT / 6NU

- Ces cases concernent les versements volontaires réalisés sur un PER déductible du revenu global.

- Exemple : un contribuable verse 6 000 € sur un PER individuel.

- Ce montant est à reporter en case 6NS de la déclaration 2042.

Effet fiscal : la somme vient en déduction du revenu net global, réduisant ainsi le revenu imposable et donc l’impôt dû.

Vous souhaitez savoir combien vous pouvez déduire cette année ?

Les anciens contrats retraite transférés sur PER

Cases à remplir : 6RS / 6RT / 6RU

- Concerne les versements réalisés sur d’anciens contrats Madelin, PREFON, COREM ou CGOS.

- Ces montants sont également déductibles du revenu global selon les plafonds en vigueur.

La mutualisation des plafonds entre conjoints

Case à cocher : 6QR

- Si vous êtes marié(e) ou pacsé(e), vous pouvez mutualiser vos plafonds de déduction PER pour optimiser la réduction d’impôt.

- Cela permet de compenser les inégalités de revenus au sein du foyer fiscal.

Le cas des nouveaux résidents fiscaux

Case à cocher : 6QW

- Si vous êtes nouvellement domicilié en France, vous pouvez bénéficier d’une majoration du plafond de déduction pour la première année d’imposition.

Les versements des Travailleurs Non-Salariés (TNS)

Les TNS (indépendants, professions libérales, gérants majoritaires, exploitants agricoles) disposent de régimes spécifiques relevant de l’article 154 bis du CGI.

Les plafonds de déduction TNS

Deux plafonds principaux s’appliquent :

- TNS 10 % : 10 % du bénéfice imposable annuel ou 10% du PASS

- TNS 15 % : 15 % du bénéfice au-delà du PASS (47 100 € pour 2025).

Exemple :

Un TNS déclare un bénéfice de 100 000 €.

- Plafond TNS 10 : 10 % × 100 000 € = 10 000 €

- Plafond TNS 15 : 15 % × (100 000 – 47 100) = 7 935 €

- Soit plafond total déductible : 17 935 €.

Versements dépassant le plafond TNS

Cases : 6OS / 6OT / 6OU

- Si vos versements PER dépassent le plafond TNS15, l’excédent est à déclarer ici.

- Cet excédent sera imputé sur le plafond global 163 quatervicies de l’année suivante.

Exemple :

Versement 10 000 € – Plafond TNS15 = 1 955 €

Ce montant est à reporter en case 6OS.

Versements pris en charge par l’entreprise

Lorsqu’une société prend en charge des versements PER pour le compte du dirigeant :

- La part déductible est comptabilisée en compte 646 – Cotisations sociales de l’exploitant ;

- La part non déductible doit être réintégrée fiscalement par le dirigeant dans sa déclaration (cerfa 2042).

Cas particuliers selon le statut

Exemple :

Un gérant ayant perçu 60 000 € de rémunération et versé 8 000 € sur son PER indiquera 52 000 € en case 1GB après déduction.

Vous êtes indépendant et souhaitez optimiser vos versements PER ?

En phase de liquidation : comment déclarer vos retraits PER ?

Lorsque vous sortez tout ou partie de votre PER, les règles fiscales varient selon la nature des versements initiaux.

1. Rentes et retraits issus de versements déductibles

Cases : 1AS / 1BS / 1CS / 1DS

- Les rentes viagères issues d’un PER (PERin, PERco, PERob) sont à déclarer ici.

- Ces montants sont considérés comme revenus imposables, au même titre que les pensions de retraite classiques.

2. Rentes issues de versements non déductibles

Cases : 1AW / 1BW / 1CW / 1DW

- Ces rentes sont imposables uniquement sur une quote-part des produits générés.

3. Retraits en capital

Cases : 1AI / 1BI / 1DI

- Si vous optez pour la sortie en capital de votre PER, vous pouvez choisir :

- L’imposition au barème progressif ;

- Ou le prélèvement forfaitaire unique (PFU)

4. Plus-values et produits financiers

Case : 2TZ

- Cette case concerne la quote-part des plus-values dégagées lors du déblocage du plan.

- Ces produits sont soumis au PFU (Prélèvement Forfaitaire Unique) de 12,8 % ou, sur option, au barème progressif de l’impôt. S'ajoute à cela les prélèvements sociaux de 17,2%.

Vous préparez une sortie de votre épargne sur le PER (capital ou rente) ?

Les bonnes pratiques pour éviter les erreurs de déclaration

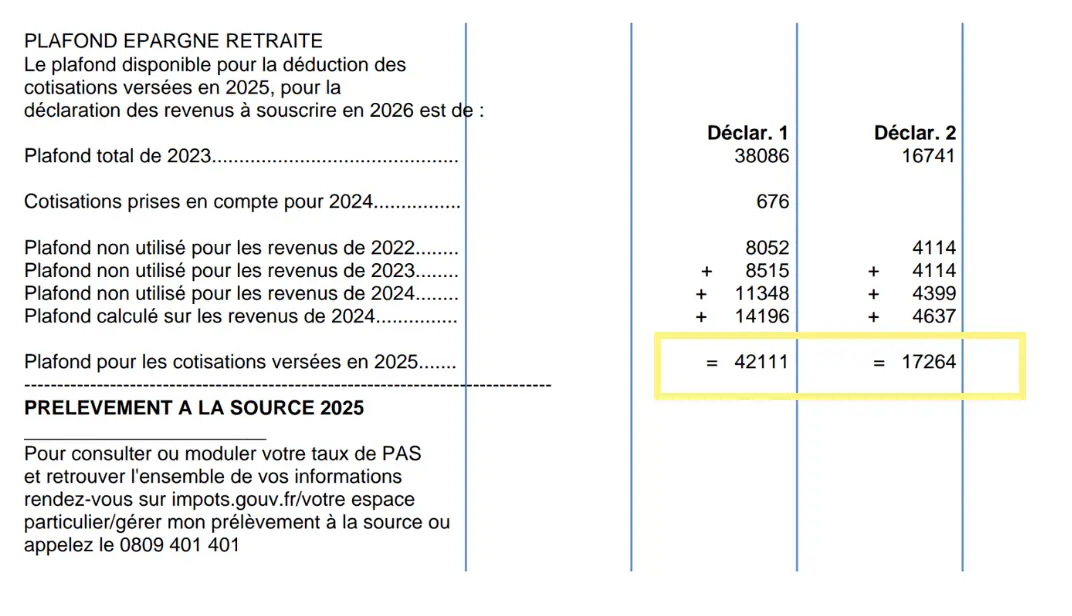

Vérifiez vos plafonds disponibles

Votre plafond de déduction PER est indiqué sur votre avis d’imposition.

Si celui-ci ne figure pas, vous pouvez le recalculer manuellement ou utiliser le service en ligne “Gérer mes plafonds PER” sur impots.gouv.fr.

N’oubliez pas la mutualisation

Les couples mariés ou pacsés peuvent additionner leurs plafonds PER, afin d’optimiser les déductions fiscales.

Conservez tous vos justificatifs

- IFU,

- Relevé annuel,

- Attestation fiscale du gestionnaire.

Ces documents peuvent être demandés en cas de contrôle fiscal.

Vous souhaitez sécuriser votre déclaration PER et éviter les erreurs ?

Les points clés à retenir

Une optimisation fiscale à portée de main : le résumé

Le Plan d’Épargne Retraite constitue aujourd’hui l’un des rares produits permettant de réduire immédiatement ses impôts tout en préparant sa retraite.

Mais pour profiter pleinement de cet avantage, il est essentiel de déclarer correctement ses versements et retraits.

Une déclaration bien renseignée :

- Réduit votre impôt dès maintenant,

- Anticipe une fiscalité allégée à la retraite,

- Et garantit la conformité de votre plan en cas de contrôle.

En résumé :

- Vérifiez vos plafonds avant de déclarer,

- Reportez les montants dans les cases exactes,

- Conservez vos justificatifs pour sécuriser vos déductions.

Le PER est un levier fiscal puissant… à condition d’être bien utilisé.

.svg)